應收賬款被質押貸款 資產負債率高過同行業 愛克萊特創業板股票ipo前路漫漫

應收賬款被質押貸款 資產負債率高過同行業 愛克萊特創業板股票ipo前路漫漫

原創應收賬款被質押貸款 資產負債率高過同行業 愛克萊特創業板股票ipo前路漫漫

2019-11-28 14:21來源于:項目投資日報

原標題:應收賬款被質押貸款 資產負債率高過同行業 愛克萊特創業板股票ipo前路漫漫

在銷售業績提升的另外,愛克萊特周轉資金工作壓力增加,資產負債率遠超同行業公司平均值。除此之外,有關公司實際控制人境外投資前后左右不一致的描述,也造成中國證監會關心

《項目投資日報》研究者 習羽

最近,深圳市愛克萊特高新科技股份有限公司公司(下稱愛克萊特)向中國證監會提交了招股書。該公司創立于2009年,主要是針對景觀亮化智能監控系統及led園林景觀照明設備的產品研發、生產制造和市場銷售。

本次ipo,愛克萊特擬發售股權總數不超出3900萬股,欲于創業板上市,具體募投扣減發行費用后的凈額將所有用以園林景觀照明設備和智慧型操縱生產制造新項目、智能化研究所項目建設及其填補周轉資金,投資額達RMB(相同)8.45億美元。

景觀亮化兼顧文化創意感受和作用照明燈具雙向作用,逐步形成大城市照明燈具發展趨向,而led 照明燈具商品以其環保節能和有利于智能化管理方法變成了景觀亮化的主要。

獲益于制造行業總體迅速發展趨勢,愛克萊特的銷售業績主要表現有目共睹。招股書顯示信息,2016本年度、2017本年度、2018本年度及其2019本年度1-6月(下稱報告期),愛克萊特主營業務收入各自為2.58億美元、5.49億美元、8.85億美元及5.65億美元,當期純利潤各自為2361.11萬余元、5505.38萬余元、1.05億美元及6747.25萬余元。

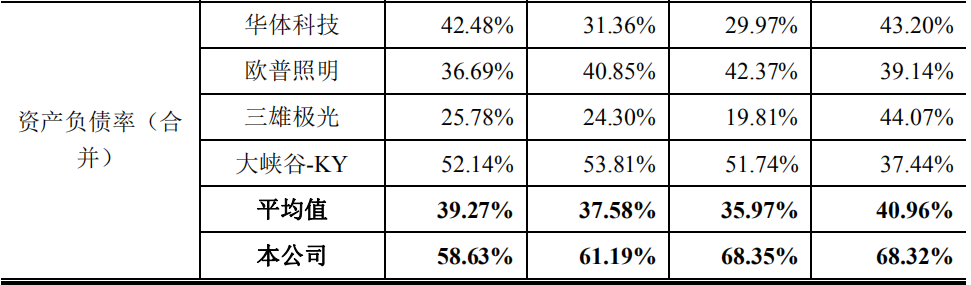

但是,在銷售業績提升的另外,其債務經營規模也進一步擴張。匯報期限內,愛克萊特累計債務各自為1.48億美元、3.75億美元、5.05億美元及5.5億美元,資產負債率也保持在60%左右,且遠超同行業相比公司不超出40%的平均值。

特別注意的是,報告期各期終,愛克萊特的流動比率各自為1.45、1.41、1.57和1.64,速動比率各自為0.83、0.97、1.19和1.35,流動比率和速動比率均相對性較低。

對于愛克萊特表達,償還債務指標值針對同業競爭相比公司相對性較低,關鍵是因為匯報期限內融資方式相對性單一引發。其進一步表達,報告期各期終,公司各類償還債務指標值均處在有效水準,資產流動性優良,資產負債率合理配置。

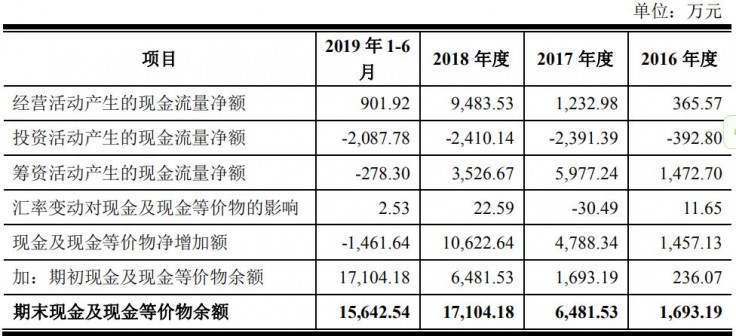

愛克萊特近四年現金流量表

信息來源于:愛克萊特招股書

應收賬款處在質押貸款情況

償還債務指標值稍低針對愛克萊特的危害好像沒有那麼輕輕松松。《項目投資日報》研究者留意到,匯報期限內公司營業性現金流量起伏力度不容小覷。

據招股書顯示信息,匯報期限內愛克萊特生產經營造成的凈現金流量各自為365.57萬余元、1232.98萬余元、9483.53萬余元和901.92萬余元;當期該公司生產經營造成的凈現金流量與純利潤的差別各自為1995.54萬余元、4272.40萬余元、1040.92萬余元和5845.33萬余元。

《項目投資日報》研究者留意到,匯報期限內,愛克萊特的現金流量凈額增長速度并不是平穩,此外,生產經營造成的現金流量凈額與純利潤的差值也展現出仰頭之勢。

除此之外,匯報期限內愛克萊特存貨周轉率與同業競爭相比公司平均相較為低,各自為2.34、2.79、3.35及4.38,而當期同行業該指標值平均值各自為5.65、6.28、6.07及5.51。

當期,其應收賬款各自為8779.22萬余元、2.03億美元、2.86億美元及4.01億美元,占各期終速動資產比例各自為42.60%、39.08%、37.26%和46.32%,應付款各自為5695.90萬余元、1.47億美元、2.09億美元及2.33億美元,占各期終流動負債的占比各自為39.98%、39.96%、42.74%和44.11%。

最該關心的是,2018年6月19日,愛克萊特與中行股份有限公司公司深圳福永分行簽定了應收賬款質押合同,承諾自合同書簽定生效日至合同書所貸款擔保的主債務還清之時,公司對外開放市場銷售貨品及出示服務項目早已造成的全部應收賬款,做為抵押物質押貸款給中行股份有限公司公司深圳福永分行。

殊不知,截止2019年6月30日,愛克萊特應收賬款貸款擔保的主債務并未還清,公司應收賬款為質押貸款情況。

一旦愛克萊特不可以對應收賬款開展合理管理方法,或是因顧客出現信貸風險、付款艱難、建設項目資產未立即及時或別的緣故造成現金流量焦慮不安,將會對其周轉資金及純利潤導致重特大不好危害。

愛克萊特近四年資產負債率與同業競爭相比公司指標值較為

信息來源于:愛克萊特招股書

實際控制人持倉公司被注銷緣故成疑

為處理發售前周轉資金難題,愛克萊特股東變更也比較經常。據申請材料顯示信息,該公司自創立至今經歷8次增資擴股、6次公司股權轉讓。

2012年8月,愛克萊特初始公司股東汪清、郭雪琴、楊汝湘撤出該公司;2015年7月,接任汪清轉讓股份的岑育、程潤肖撤出;2016年3月肖揚、孫麗入股投資愛克萊特三個月后即撤出;2019年1月,鄭建寶、周俊芳以2.68元/股價錢出讓持有愛克萊特股權并撤出。

現階段,謝明武立即擁有愛克萊特4533.75萬股股權,占股權總金額的 38.75%,為該公司大股東及實際控制人。

而有關實際控制人的境外投資狀況,愛克萊特不一樣版本號的申請材料也展現出不一樣信息內容,這引起中國證監會關心。

據中國證監會意見反饋顯示信息,原始申請材料當中,愛克萊特實際控制人除發行人及子公司外無別的境外投資公司。殊不知在招股書中,愛克萊特實際控制人持倉深圳市群眾有科技發展不足公司90%股權的信息內容卻昭然看得見。詭異的是,據申請數據顯示,深圳市群眾有科技發展不足公司已經在2006年注銷,現階段已經申請辦理銷戶辦理手續。

對于上述所說情況,中國證監會提示愛克萊特改動招股書中有關實際控制人境外投資前后左右不一致的描述,另外,規定愛克萊特對深圳市群眾有科技發展不足公司被注銷是不是涉及到實際控制人的違反規定違規操作?是不是存有公司法要求的不可出任公司董監高的情況?續存期內是不是合理合法合規管理?銷戶辦理手續的申請辦理是不是合理合法合規管理等難題一一公布。

據愛克萊特最新消息公布的招股書顯示信息,深圳市群眾有科技發展不足公司自2006 年迄今,未進行具體生產經營,亦未以一切方式立即或簡接從業與公司同樣或類似的業務流程。公司的大股東、實際控制人謝明武與發行人找不到同行的情況。

殊不知,根據閱覽招股書,《項目投資日報》研究者仍未發覺深圳市群眾有科技發展不足公司銷戶的緣故。