首頁 > B2B行業(yè)資訊 >

又一個(gè)農(nóng)機(jī)車行業(yè)暴起暴落 身后實(shí)情讓人瞠目結(jié)舌!

又一個(gè)農(nóng)機(jī)車行業(yè)暴起暴落 身后實(shí)情讓人瞠目結(jié)舌!

熱衷時(shí)興,追求完美時(shí)尚潮流是人的天性,但假如把這個(gè)意識用在農(nóng)機(jī)車上則將會(huì)不太適合,由于農(nóng)機(jī)車是個(gè)使用壽命較長的生產(chǎn)要素,盲目跟風(fēng)的股票追漲看漲將會(huì)會(huì)導(dǎo)致巨大損失。中國的烘干機(jī)就變成一種時(shí)尚潮流化的商品,前兩年熱得了不得,聽說最大時(shí)有400家公司在生產(chǎn)制造,在那時(shí)候,假如你沒有生產(chǎn)制造烘干機(jī),你都不好意思說自身是家農(nóng)機(jī)車公司,但時(shí)興的物品的特性便是“其興也勃焉,其亡也忽焉”,我覺得,2020年就基本上沒人說烘干機(jī)了,自然都沒有新企業(yè)進(jìn)入了。

在2020年武漢市舉行的北京國際農(nóng)機(jī)展上,烘干機(jī)出展公司僅有25家,展覽商品的僅有20家上下,與以往對比,總數(shù)少了三分之一,表明制造業(yè)企業(yè)廣泛不看中烘干機(jī)了,展覽會(huì)體現(xiàn)市場行情,那麼實(shí)際的狀況怎樣呢?一、2020年的銷售量出乎意料暴跌

今年初做需求分析報(bào)告時(shí),小編以前求教過權(quán)威專家和從業(yè)烘干機(jī)的實(shí)業(yè)家,大伙兒對2019年市場行情還維持謹(jǐn)慎樂觀的心態(tài),由于17年貼近30000臺的,確實(shí)是沖的太猛了,因此大伙兒總體分辨是2019年銷售量會(huì)下降,但應(yīng)該是小幅度的降低,不容易出現(xiàn)起起落落。

但銷售市場的具體情況怎樣呢?最近聚集的調(diào)查了幾個(gè)中國關(guān)鍵的糧食烘干機(jī)公司,掌握到制造行業(yè)真正的市場銷售狀況,烘干機(jī)制造行業(yè)的幾個(gè)大佬銷售量都是有降低,但減幅良莠不齊,總體看全制造行業(yè)在15000上下,總是少不容易多。

銷售量下降的狀況下,生活最傷心的是制造業(yè)企業(yè)。中國烘干機(jī)公司大部分產(chǎn)品品種單一,除開烘干機(jī),沒有其他的業(yè)務(wù)流程,是典型性的將“生雞蛋放到同一個(gè)竹籃”,另外因?yàn)槊驮龅男枰康拇碳ば裕S多 公司馬不停蹄的上生產(chǎn)能力,但又沒有考慮到競爭者的生產(chǎn)能力和制造行業(yè)的要求工作能力,因此2020年需要量一下降,公司的生產(chǎn)能力就出現(xiàn)了空放,中小企業(yè)沒有訂單,破產(chǎn)倒閉的不在少數(shù)。

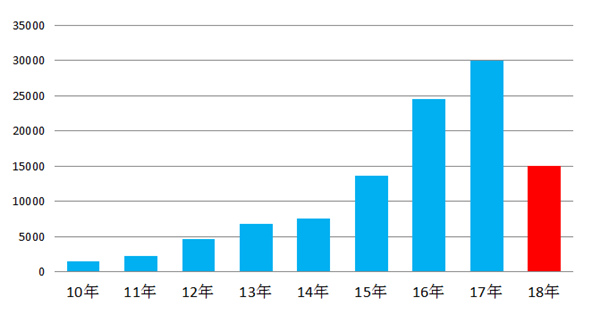

圖1:糧食烘干機(jī)制造行業(yè)銷售量發(fā)展趨勢

據(jù)業(yè)界權(quán)威專家追蹤的數(shù)據(jù)信息看,2016年約有350家公司(中聯(lián)重科的數(shù)據(jù)信息是400家),17年150家,2019年預(yù)估有100家,表明很多機(jī)遇型企業(yè)早已撤出,2020年中小型企業(yè)仍在瞬時(shí)速度撤出,據(jù)制造行業(yè)內(nèi)專業(yè)人員預(yù)測分析,當(dāng)今100家公司仍是太多了,臺灣省以前也是有60好幾家烘干機(jī)公司,日本國有100好幾家,如今中國臺灣就剩6家,日本國也僅有不上10家,據(jù)預(yù)則,中后期中國總是剩余15家上下烘干機(jī)公司,其他的都是淘汰掉。

二、身后的緣故引人深思

針對烘干機(jī)這一關(guān)鍵的制造行業(yè),我們不能只避重就輕。2020年制造行業(yè)下降力度的確出乎意料,毫無疑問有其身后刻骨銘心的緣故,而且應(yīng)該是綜合型的緣故。

1、要求分階段飽和狀態(tài)

據(jù)業(yè)界權(quán)威專家的見解,這一輪烘干機(jī)熱的緣故有以下內(nèi)容:一是從二零零九年剛開始規(guī)模性農(nóng)村土地流轉(zhuǎn),農(nóng)田集以后中國種植業(yè)產(chǎn)業(yè)化變成將會(huì),而農(nóng)牧業(yè)產(chǎn)業(yè)化栽種,尤其是稻谷的產(chǎn)業(yè)化生產(chǎn)制造對烘干類機(jī)器設(shè)備就會(huì)有剛度的要求,栽種總面積超出50畝的客戶就迫不得已考慮到用烘干機(jī)了;二是補(bǔ)貼現(xiàn)行政策的超強(qiáng)力刺激性,近五年時(shí)間,南方地區(qū)、東北三省對于稻谷、苞米均有獨(dú)特的補(bǔ)貼現(xiàn)行政策,一些地區(qū)補(bǔ)貼以后產(chǎn)品報(bào)價(jià)乃至出現(xiàn)下跌的狀況,農(nóng)戶不用自身掏錢就可以有自身的烘干機(jī),現(xiàn)行政策的強(qiáng)帶動(dòng),烘干機(jī)制造行業(yè)生產(chǎn)能力大幅度擴(kuò)大,銷售量也迅速提高,從圖1能看出去;三是公司的營銷推廣促進(jìn),營銷推廣也是能夠 造就要求的,幾百家烘干機(jī)公司的團(tuán)體使力,一是迅速完成了制造行業(yè)的培養(yǎng),讓烘干糧食變成一種習(xí)慣性,此外根據(jù)公司營銷方式,刺激性要求,讓猶豫不定的或猶豫的客戶也提早選購了設(shè)備。

權(quán)威專家的見解,中國烘干機(jī)要求也應(yīng)該是一個(gè)由淺入深的全過程,前一輪的訊猛提高必然提早透現(xiàn)了銷售市場的要求,實(shí)際上許多 客戶選購烘干機(jī)并不是有硬性需求,只是對著補(bǔ)貼現(xiàn)行政策去的,要不是提前消費(fèi),要不是盲目消費(fèi),前一輪普及化式的市場走勢之后,2020年的要求降低,市場行情皮軟也是一切正常狀況。

2、補(bǔ)貼總金額和單機(jī)版補(bǔ)貼信用額度減少

從二零一一年剛開始,烘干機(jī)器設(shè)備被納入國家農(nóng)機(jī)車補(bǔ)貼文件目錄,并剛開始遭受補(bǔ)貼現(xiàn)行政策的寵溺,如二零一一年-17年國家農(nóng)機(jī)車購買補(bǔ)貼文件目錄對糧食烘干機(jī)的補(bǔ)貼最大信用額度十二萬元,各地區(qū)的補(bǔ)貼總體目標(biāo)也是把糧食烘干機(jī)做為關(guān)鍵補(bǔ)貼的商品,一些省嚴(yán)格遵守國家補(bǔ)貼文件目錄規(guī)定的十二萬的補(bǔ)貼規(guī)范,但一些地區(qū)對烘干機(jī)提升單機(jī)版補(bǔ)貼信用額度或即總計(jì)補(bǔ)貼,從信用額度上看超出60%的補(bǔ)貼的并不少見。

從街邊農(nóng)社收集的數(shù)據(jù)信息看,17年平床式糧食烘干機(jī)3-5T的大部分省區(qū)補(bǔ)貼是4500元,而寧波市能補(bǔ)到6750元,5T噸之上平床式四川只補(bǔ)3000元,而寧波市補(bǔ)貼10800元,解決回轉(zhuǎn)式50T之上上海市補(bǔ)貼達(dá)到50000元,而解決50-100T上海市補(bǔ)貼6900零元,處在100T之上天津市補(bǔ)貼188000元。

再看一下街邊農(nóng)社梳理的2019年每個(gè)省的烘干機(jī)補(bǔ)貼規(guī)范,小編細(xì)心的比照了2年每個(gè)噸數(shù)的補(bǔ)貼規(guī)范,顯著的能看出去,2019年要比17年有較大幅的下降,因?yàn)閲覝p政權(quán)力下放,因此省廳有大量的管理權(quán),大家可以看出去好多個(gè)十分大的轉(zhuǎn)變,這應(yīng)該是造成2020年烘干機(jī)銷售量下降的罪魁禍?zhǔn)祝阂皇强傮w看2019年單機(jī)版補(bǔ)貼信用額度要小于17年,二是許多 的省區(qū)取消了累積補(bǔ)貼,三是在各噸數(shù)上,許多 省補(bǔ)規(guī)范乃至遠(yuǎn)小于國補(bǔ)規(guī)范。

3、盈利不理想化和應(yīng)用高效率不高

選購烘干機(jī)的關(guān)鍵有三類群體:一是種植戶,購買自購;二是糧食或種子生產(chǎn)加工公司,搞運(yùn)營賺錢;三是糧站或糧食生產(chǎn)加工公司,主要是以自購主導(dǎo)。

從銷售市場一線調(diào)查的狀況看,近些年伴隨著烘干機(jī)愈來愈多,搞社會(huì)性服務(wù)項(xiàng)目的生產(chǎn)加工公司一是產(chǎn)銷率不夠,二是盈利不理想化,這類不理想化有可能是對市場行情不太掌握,盲目跟風(fēng)的上烘干機(jī),或者本地要求自身沒有那么大,設(shè)備生產(chǎn)能力富有了。

盈利不理想化,客戶不賺錢的狀況下,自然會(huì)危害二次消費(fèi)的主動(dòng)性。

4、向進(jìn)口替代升級,小型服務(wù)器要求降低

另一個(gè)較為隱敝的,不廣為人知的緣故便是烘干機(jī)的進(jìn)口替代發(fā)展趨勢,關(guān)鍵緣故是農(nóng)田進(jìn)一步集中化,產(chǎn)業(yè)化栽種在提升,另外糧食生產(chǎn)加工公司和國家糧倉剛開始自身上糧食烘干機(jī)了,因此大中型效率高的糧食烘干機(jī)要求在提升,相對的微型化的在降低,主要表現(xiàn)在總體數(shù)據(jù)信息上并不好看,但假如剖析一下構(gòu)造,相信你會(huì)對制造行業(yè)具體情況會(huì)出現(xiàn)深層次的掌握。

三、烘干機(jī)也有戲嗎?

假如過去文的數(shù)據(jù)統(tǒng)計(jì)分析,2019年烘干機(jī)銷售量僅有當(dāng)期的一半,類似是2017年的水準(zhǔn)了,單單從量上看,狀況令人擔(dān)憂,從小編深層次加工廠、銷售市場和農(nóng)業(yè)合作社生產(chǎn)加工當(dāng)場掌握的狀況看,好像更加不盡人意,那麼烘干機(jī)制造行業(yè)也有戲嗎?

還記得這個(gè)問題小編在17年也曾專業(yè)發(fā)文開展過剖析。2020年舊話重提,因?yàn)榫謩莶顒e非常大,因此更有剖析的使用價(jià)值。

這個(gè)問題雖是老調(diào)重彈,但卻非常容易說清晰,只必須看2個(gè)指標(biāo)值就可以了:一是當(dāng)今的糧食烘干率多少錢,二是未來市場室內(nèi)空間也有多少?要是能說清晰這兩個(gè)事,這個(gè)問題就應(yīng)刃而解了。

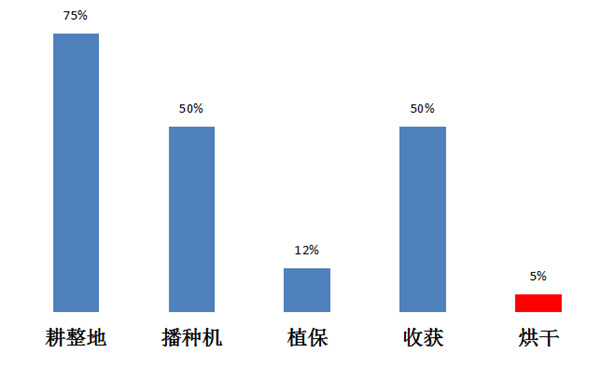

要看第一個(gè)指標(biāo)值。從下面的圖能看出去,糧食栽種三個(gè)重要環(huán)節(jié)中,糧食烘干機(jī)確實(shí)是薄弱點(diǎn)中的薄弱點(diǎn),自然針對5%這一數(shù)據(jù)信息,有些人并不認(rèn)同,覺得10%較為適合,但小編覺得是5%或10%并不重要,關(guān)鍵的是我們要了解大家國家糧食烘干水準(zhǔn)的確很低,急需奮起直追。

自然沒有比照就沒有傷害,5%到底是高還是低呢,僅有和其他國家比照才有真實(shí)的實(shí)際意義,據(jù)權(quán)威性的數(shù)據(jù)信息,日本國、歐美國家農(nóng)牧業(yè)資本主義國家糧食烘干水準(zhǔn)95%之上,日本國能做到98%,那樣的比照,才可以使我們難以忘懷的了解到大家國家的糧食烘干水準(zhǔn)有多低。

圖:糧食農(nóng)作物不一樣階段機(jī)械自動(dòng)化率

再看第二個(gè)指標(biāo)值。大家在這兒做一個(gè)簡易的計(jì)算,能形象化的預(yù)測分析出去中國糧食烘干機(jī)的銷售市場室內(nèi)空間,倘若糧食烘干率做到20%,以15噸規(guī)范量換算,擁有量必須5.45萬臺烘干機(jī),做到30%、40%、50%、60%得話,各自必須八萬臺、11萬部、13.六萬臺、15萬臺。

自然大家不要忘記了國家也有戰(zhàn)略發(fā)展規(guī)劃。建設(shè)規(guī)劃。《全國農(nóng)業(yè)機(jī)械化發(fā)展第十三個(gè)五年規(guī)劃》明確規(guī)定加速農(nóng)機(jī)化,推動(dòng)關(guān)鍵農(nóng)作物生產(chǎn)制造全線機(jī)械自動(dòng)化。糧食烘干機(jī)是完成麥子、稻谷和苞米等農(nóng)作物全線機(jī)械自動(dòng)化生完孩子的一個(gè)重要機(jī)械設(shè)備,是完成“十三五”農(nóng)機(jī)化關(guān)鍵指標(biāo)值的關(guān)鍵農(nóng)機(jī)車武器裝備之一,預(yù)估到今年擁有量達(dá)十萬臺

總而言之從烘干水準(zhǔn)看,三大主糧烘干率最大不超過10%的水準(zhǔn),室內(nèi)空間無盡,國家新政策仍將適用烘干機(jī)的發(fā)展趨勢,另外社會(huì)化內(nèi)部要求已經(jīng)產(chǎn)生,從長期性,小編看中烘干機(jī)制造行業(yè)行情,但最近看,上一輪烘干機(jī)透現(xiàn)了最少三年的要求,因此制造行業(yè)可能有一個(gè)短暫性的低潮期,公司一是要念頭構(gòu)想渡過變個(gè)短暫性的周期時(shí)間,另外要尋找多元化的市場競爭線路。

四、烘干機(jī)公司發(fā)展方向在哪?

歷經(jīng)和制造行業(yè)一些權(quán)威專家的溝通交流,對于中國烘干機(jī)制造行業(yè)的市場前景,發(fā)布小編自身的一些不成熟的觀點(diǎn),僅作參考:

1、大型企業(yè)和小公司都將撤出,最后系統(tǒng)化企業(yè)將引領(lǐng)風(fēng)騷

烘干機(jī)制造行業(yè)的大轉(zhuǎn)變早已開始了,但并不完全。從業(yè)糧食烘干產(chǎn)品的企業(yè)有三種種類:第一種是像中國臺灣三久、日本國黃金、渡邊等技術(shù)專業(yè)的做烘干機(jī)器設(shè)備的專業(yè)企業(yè);第二類是中國技術(shù)專業(yè)做烘干機(jī)的企業(yè),例如牧羊集團(tuán)、三喜農(nóng)機(jī)車、辰宇農(nóng)機(jī)車、天禹農(nóng)機(jī)車、麥稻之星等公司;第三類是多樣化的大型企業(yè),例如前邊說過的中國一拖、雷沃重工、中聯(lián)重科、東風(fēng)農(nóng)機(jī)、江淮動(dòng)力、沃得農(nóng)裝等中國的第一勢力農(nóng)機(jī)公司和約翰迪爾、愛科、久保田、洋馬、井關(guān)等跨國企業(yè)。

烘干機(jī)這類商品不同于傳統(tǒng)式的大拖拉機(jī)、協(xié)同收獲機(jī)等農(nóng)機(jī)車商品,針對客戶而言,選購的并并不是單純性的設(shè)備,只是烘干糧食的解決方法和事后項(xiàng)目生命周期的工作具體指導(dǎo)和服務(wù)項(xiàng)目,不一樣的客戶,依據(jù)其栽種總面積、生產(chǎn)加工要求要出示解決方法,業(yè)務(wù)員要到客戶的家中去勘測施工工地,依據(jù)場所和地形地貌出示設(shè)計(jì)圖紙,除開烘干機(jī)外也要有配備設(shè)備,除開出示商品也要為客戶安裝、調(diào)節(jié)和生產(chǎn)過程中的具體指導(dǎo)。

烘干機(jī)并不是規(guī)范化的商品,需出示解決方法,而且是人性化的計(jì)劃方案,這就決策了沒有設(shè)計(jì)方案和工程施工工作能力的中小企業(yè)沒有競爭能力,而有商品又有整體實(shí)力的知名企業(yè)也干不了,由于人性化要求會(huì)造成 管理方法的多元性和規(guī)模不經(jīng)濟(jì),因此從全世界范疇看,沒有一家大型企業(yè)能搞好烘干機(jī)的,網(wǎng)編看中系統(tǒng)化的企業(yè),這類企業(yè)只出示烘干機(jī)或糧食獲得后處理工藝機(jī)器設(shè)備,能對于不一樣的客戶出示人性化解決方法,針對客戶應(yīng)用全過程中的難題能迅速處理,它是技術(shù)專業(yè)和潛心的優(yōu)點(diǎn)。

2、將產(chǎn)生賣產(chǎn)品和生產(chǎn)加工服務(wù)項(xiàng)目二種運(yùn)營模式

伴隨著市場競爭的加重,會(huì)出現(xiàn)一大批公司撤出銷售市場,一些公司會(huì)杜絕農(nóng)機(jī)車制造行業(yè),但一些搞烘干機(jī)的會(huì)向上中下游擴(kuò)展,在其中一個(gè)方位便是不售烘干機(jī)而立即從業(yè)糧食出讓、烘干、生產(chǎn)加工、貿(mào)易服務(wù)項(xiàng)目。

無人植保機(jī)制造行業(yè)有二種運(yùn)營模式,一種是以大疆為意味著的硬件配置派,便是只向客戶市場銷售無人飛機(jī),另一種是以極飛為意味著的工作派,用自身的設(shè)備,拼裝飛防服務(wù)項(xiàng)目中隊(duì)立即為客戶出示飛防飛防工作服務(wù)項(xiàng)目,小編預(yù)測分析烘干機(jī)制造行業(yè)也會(huì)出現(xiàn)相近的狀況,實(shí)際上最近小編在市場調(diào)查時(shí),早已發(fā)覺江蘇省的一些烘干機(jī)制造企業(yè)在改行做糧食烘干管理中心了,有一家烘干機(jī)老總準(zhǔn)備建一個(gè)有80臺套烘干機(jī)的大中型糧食數(shù)控加工中心。

3、商品進(jìn)口替代將變成發(fā)展趨勢

糧食烘干機(jī)的進(jìn)口替代發(fā)展趨勢早已擺脫。據(jù)一些烘干機(jī)生產(chǎn)廠家的市場經(jīng)理詳細(xì)介紹,近些年進(jìn)口替代幾個(gè)緣故:一是農(nóng)田愈來愈集中化,產(chǎn)業(yè)化過程在加速,原先客戶選購每臺或一組的,如今發(fā)展便是4組或6組,原先選購小噸數(shù)的,如今立即選購20噸、30噸的;二是主要從事糧食烘干服務(wù)項(xiàng)目的烘干管理中心在提升,這種烘干管理中心根據(jù)生產(chǎn)加工糧食來贏利,最注重的是生產(chǎn)加工高效率,因此必須大噸數(shù)、回轉(zhuǎn)式烘干的機(jī)器設(shè)備;三是糧倉、糧店和食品行業(yè)剛開始很多的選購烘干機(jī),之前她們收生產(chǎn)加工好的糧食,如今以便追求完美經(jīng)濟(jì)效益,自身收濕糧食自身生產(chǎn)加工,這種客戶選購的全是大噸數(shù)的機(jī)器設(shè)備創(chuàng)建烘干管理中心。

4、智能型號是方位,細(xì)分化行業(yè)將迅猛發(fā)展

有關(guān)烘干機(jī)不可以限于糧食烘干,實(shí)際上但凡在獲得時(shí)水份成分高的農(nóng)作物都是有烘干的要求,這些方面已不過多闡釋,在這兒只說結(jié)果:

一是糧食烘干機(jī)向生產(chǎn)加工的多種類發(fā)展趨勢。目前的糧食烘干機(jī)要不只有烘稻谷,對苞米、黃豆等農(nóng)作物烘干實(shí)際效果差,要不只有烘麥子和苞米,對稻谷和油菜子等實(shí)際效果不太好,這就導(dǎo)致設(shè)備利用率低,綜合性性價(jià)比高不高。如今早已有公司在引入海外的智能的烘干機(jī),聽說歐州有能烘30種農(nóng)作物的烘干機(jī)技術(shù)性早已引進(jìn)中國銷售市場了。

二是細(xì)分化行業(yè)將迅猛發(fā)展。也就是烘干機(jī)的多元化發(fā)展趨勢,預(yù)估將來,一些系統(tǒng)化的企業(yè)和中小企業(yè)將繞開和大型企業(yè)的反面市場競爭,向細(xì)分化行業(yè)發(fā)展,例如中草藥材、蔬菜水果、盆栽花卉、香煙、硫化橡膠、食用菌、礦物等商品烘干,將來在這種細(xì)分化行業(yè)會(huì)出現(xiàn)一些獨(dú)角獸公司,這種公司有可能在全世界范疇內(nèi)全是數(shù)一數(shù)二的,這種市場細(xì)分每一個(gè)都算不上很大,但加起來會(huì)造成長尾效應(yīng),其經(jīng)濟(jì)收益也不容小覷。